导语:就发展趋势而言,在强基层、支付方控费更严格的大政策下,中端专科+综合类体制外基层医疗机构可能是中国未来发展的潜力股。

目录:

现状:现行政策对基层医疗,没有用!

导致基层医疗处境艰难的 4 大原因

专科+综合类体制外基层医疗机构是潜力股

投资体制外基层医疗的风险分析

一、现行政策对基层医疗,没有用!

总体来说,整个医疗市场并没有大家想象的那么成熟,它离市场真正的发展还有很长的路要走。

2015 年到 2018 年这三年来,政府推行了很多政策,主要集中在医疗服务和医疗支付两方面。

▲医疗服务政策主要包括:

1)医药分开,降低药价

2)分级问诊:限制大医院,强基层

3)上下级医疗联动

3)放松体制外准入

▲医疗支付主要包括:

1) 支付方式变革

2) 商保经办

3) 通过商业保险提升保障

实行了这两大政策,对基层医疗到底有没有真正价值?

直白的说,并没有多大用。因为政策实行后,基层医疗的诊疗人数在逐年减少。

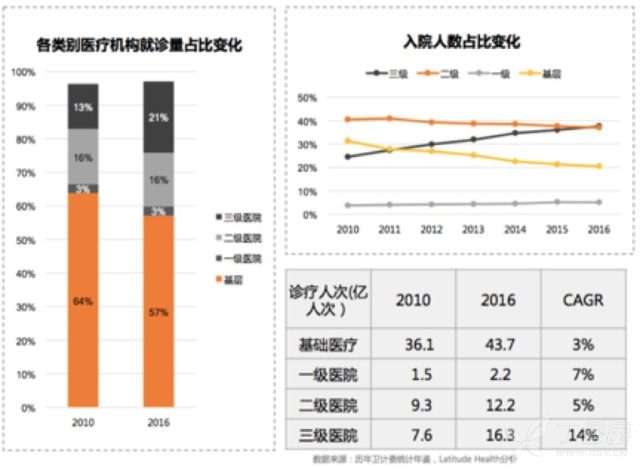

政策实行后的各类医疗机构就诊量数据

▽

从图中可以看出:

基层医疗占诊疗人次的大部分,但占比却逐年减少;

三级医院就诊量占比不断提升,增速明显高于其他级别的医院和基层;

住院量上三级医院增速最明显,2010-2016 年年均增速 16%,基层只占 0.9%;

2016 年,三级医院占入院人数比例首次超过二级医院,成为占比最高的机构,基层的入院占比却逐年降低,从 2010 年的 31% 下降到 2016 年的 20%。

从以上数据可以看出,在大的政策下,基层医疗不仅没有呈现爆发式增长,反而呈现出逐年下降的艰难处境。

二、导致基层医疗处境艰难的 4 大原因

我认为造成基层医疗就诊量下降的主要原因有 4 个:

1)分级问诊的效果并不明显;

2)大医院虹吸效应仍然明显;

3)基层医疗实力过弱,无法使患者产生信赖,留不住用户;

4)中国的支付方式与服务质量和疗效无关,决定了基层医疗被挤压被吞噬。

接下来,我来对 4 大原因一一阐释。

首先,我们来谈谈实行分级问诊。

拿安徽和厦门来举例。安徽是强制性推动分级问诊制度的,其具体措施包括大医院限号,二三级医院 10%-20% 价差等。

这么强制,有很好的影响吗?并没有。

我们要知道,大医院限号并不等于基层能吞吐病人。强制对大医院限号并不能阻碍并病人前往大医院。很多患者对基层没有很强的认可度,对基层医生能力不信任,所以即使大医院实行限号,他还是会通过别的方法,如私下加医生的号,去解决问题。基层是否有能力服务好这些病人,才是问题的关键所在。

另外,中国医疗服务价格总体较低,报销比例分层对病人的吸引力并不强。

再加上基层医疗缺乏药品使用规范,滥用药物,这让病人对基层医疗无法产生信任。

所以,分级问诊在安徽并没有翻起很大浪花。

再来说说厦门。相较于安徽的强制性,厦门采取的是怀柔政策。不强制基层转诊,从慢性病切入,提倡 1 家大医院管理 5 家社区卫生中心,实现三师共管慢病,并且将基层纳入到大医院绩效 ,比如大医院医生定期到社区坐诊,并必须培训基层全科医生 (否则不给补贴) 等措施。

总体来说,表面看起来还确实不错,也收到了一定的效果,但它归根结底还是行政性、强制性的命令,没有一套完整的制度,所以并不持久。

所以,分级问诊在厦门也并没取得什么实质性进展。

第二,谈完分级问诊,再来聊聊大医院的虹吸效应。

香港是实行强制转诊制度。基层的私立诊所和医院占总体门诊量的 70%。台湾实行非强制性基层转诊,部分小诊所开始举步维艰。

而中国内陆缺乏强制性的基层转诊制度,虽然 2015 年以来,政策推行医联体,鼓励自然选择分流,但其实这就是所谓的上对下帮扶的行政命令,并不是真正的财务上的需求。

所以很多大医院直接吃掉基层医疗,将基层医疗机构作为直接自身扩张的一种手段,并利用自身大医院资源吸引病人。

这种上有政策下有对策,导致内陆的大医院虹吸病人永远没有办法解决。

第三,基层医疗实力过弱,无法使患者产生信赖,留不住用户。

基层医疗实力太弱,医生资历浅,态度差,让患者无法产生信赖。想要实现真正的分级, 就必须加强对基层医疗医生的教育、培训,提高基层服务的实力和条件 (如药品实际库存、检查人才)。

第四,中国的支付方式与服务质量和疗效无关,决定了基层医疗被挤压被吞噬

我们先来看看美国的基层医疗。

美国的基层医疗主要是指家庭医生、专科诊所或门诊部,如果这些地方看不好,或需要转诊,那就进入到综合医院或专科医院。之后出院进入到急性期后服务,包括康复医院、专业护理机构等机构。

从这个流程可以看出,其实在美国,进入综合医院前也是基层医疗,急性期后服务也是基层医疗。这是跟美国的医疗支付的体系有关。

美国的支付体系是按照价值医疗 (疗效) 付费,考核再入院率,这就迫使医院进入急性期后服务或与急性期后服务机构紧密合作。

而中国的支付与服务质量和疗效无关。这就导致大医院宁愿病人在住院部多住,住得越长时间越好,从而挤压掉基层医疗的服务和发展空间,导致基层医疗发展受限,处境艰难。

三、专科+综合类体制外基层是潜力股

政策强制性都没办法加强基层医疗,那投资基层医疗是否是空谈?

其实,就我看来,专科+综合类体制外基层医疗机构有可能是未来中国比较有前景的诊所类型。

来说说现在中国体制外基层医疗机构的两大主要类型:类公立型和价值型。

▲类公立型。这种类型的基层医疗机构,无论是否获得医保定点资格,定价都靠近公立医院普通门诊的价格。其数量占总机构的 99.5%。

虽说占比有绝对优势,但现在医保定点私立医疗机构的现状令人堪忧,如遵循医保的定价模式,服务费低,靠药费赚钱,服务态度差,没有专业知识,没有核心竞争力等,这些问题导致这类模式的未来发展潜力不高。

▲价值型。这种类型主要以服务为核心价值,以客户为中心的服务模式,提供完全不同于公立医院就医的服务体验。其收费模式是不走医保,以医生服务为价值核心和考量标准,支付办法能够体现医生价值。

这种医疗机构通过供应链的合理设置来控制费用,不乱开检查,不乱用药,从而取得用户和商业支付方的信任。而这种类型的机构现在只占 0.5%。

价值型的体制外基层医疗机构又分高端和中端。高端包括强连锁综合类,弱连锁/单体综合类和专科类,有英文服务能力,能服务国际用户,均次门诊费用通常超过 1000 元,像和睦家或百惠。中端包括综合类和专科类,本地中文服务,均次门诊费用低于 1000 元。

从儿科来看,两者其实在医生能力、服务模式、语言能力都没有太大的差别,其区别主要在于诊金的高低上。

当然,就现在发展态势而言,高端在商业保险支付和外籍客户市场上有优势。但其实高端在本土用户市场上长期发展潜力明显不足,外籍用户、英文服务拓展到本地将丧失优势。

这就必然决定,中端比高端在本土市场上更有发展潜力,承受度更高。

虽然中端刚起步,还陷入支付,服务模式未定型等困境,但用户对中端医疗服务的需求正在加强,包括需求意愿,支付意愿和支付能力。另外,中端赔付型商业保险正在逐步增长;中端基层医疗机构供给逐步增加,成为行业外资本角逐重点之一。所以,中端的前景是值得期盼。

综上所述,中端价值型体制外基层医疗机构是比较有潜力发展的区域。

四、投资体制外基层医疗的风险分析

未来大医院在医改环境下剥离的业务或成为体制外基层医疗机会。它会比体制内服务价格高但服务更好。而且在大医院剥离业务之后,体制外增量将带来价格降低,总体服务价格低于目前的中高端。

对以上的有潜力区域和未来发展趋势的分析,个人认为,体制外基层医疗投资回报时间较长,前期亏损可能性较大,更适合战略投资、整体布局+产业协同。如不能建立合作渠道或成本控制不好,很难达到收支平衡。

想看更多关于如何开诊所的信息,请长按下方二维码,关注丁香园「轻松开诊所」公众号